目次

デジタルノマドとして世界中を旅する ──── その自由の裏には、「もしもの医療費」 という高い壁が立ちはだかります。

日本なら 3 割負担で済む入院も、海外では 1 日 150 万 〜 300 万円、救急搬送や本国送還を伴えば 数千万円 へ跳ね上がることも。

財布どころかキャリアさえ一瞬で吹き飛びかねません。

この記事では、そんな海外ノマドが選ぶべき保険の種類とおすすめの保険プランについて徹底解説。

安心して旅を続けるためには必須の内容ですので、ぜひ最後まで見ていってください。

海外保険 4 つの種類と特徴

一口に「海外保険」と言っても、その実態はいくつかの保険タイプに分かれます。

自分の生活スタイルや滞在期間に合ったプランを選ぶため、まずは代表的な種類と特徴を押さえましょう。

1. 海外旅行保険(Overseas Travel Insurance)

-

想定期間:1 回の渡航(数日 〜 3 か月)または「年間マルチトリップ」で 1 回あたり 30 〜 60 日

-

主な補償: ・急病・ケガの治療費(上限 1,000 万 〜 無制限) ・救援者費用・緊急搬送 ・携行品損害(盗難・破損) ・旅行変更費用(欠航・遅延・キャンセル)

-

メリット: 旅行リスクを網羅した“フルパッケージ”で手厚い。日本の損保各社や海外の保険会社など選択肢が多く比較しやすい。

-

デメリット: 契約期間が短く、90 日以降は加入できないケースがほとんど。渡航ごとに手続きが必要で、長期ノマドにはコストと手間が増える。

2. 国際医療保険(International Private Medical Insurance / IPMI)

-

想定期間:6 か月 〜 無期限(現地在住レベル)

-

主な補償: ・入院・外来・慢性疾患・処方薬・出産・歯科まで広範囲 ・国やエリア別に保険料を設定(例:アメリカ込みは高額) ・事前承認でキャッシュレス治療利用可

-

メリット: 母国にいるのと同等の医療ネットワークを海外でも確保できる。高額医療(がん治療など)や長期リハビリにも対応。

-

デメリット: 月額 150 〜 400 USD 前後と保険料が高い。旅行関連のトラブル(航空機遅延・携行品)は含まれないのが一般的。

3. デジタルノマド保険(Nomad Insurance)

-

想定期間: 1 か月単位で国を転々とする長期旅行・ノマド生活

-

主な補償: ・急病・ケガの治療費(通常 25 〜 250 万 USD) ・緊急搬送・救援者費用 ・一時帰国中(14 〜 30 日)の医療補償 ・オプションでガジェット・家族帯同などを追加可

-

メリット: 月額 45 〜 70 USD 前後と IPMI より大幅に安い。Web で加入・延長・解約がワンクリック。国をまたいでも自動継続。“ノマド専用”に設計されており、コミュニティ情報も豊富。

-

デメリット: 慢性疾患・検診・歯科は対象外か限度額が低い。携行品や旅程変更補償は含まれない or 上限が低い場合が多い。

4. クレジットカード付帯保険

-

想定期間:カードごとに 90 日前後(自動付帯または利用付帯)

-

主な補償: ・医療費・救援者費用(300 万 〜 500 万円程度) ・携行品損害(上限 20 万円程度) ・賠償責任・旅程変更はグレードにより変動

-

メリット: 追加コスト 0 円(年会費に含まれる)。渡航手続き不要で自動付帯なら“持っているだけ”で補償開始。

-

デメリット: 補償額が低く、自己負担が発生しやすい。90 日ルールを超えると失効。長期ノマドは別途保険が必要。

海外保険プランの最適解は?

デジタルノマド保険 + クレカ付帯保険の併用が最適解

結論として、デジタルノマド保険 + クレカ付帯保険の併用が最適解です。

その理由は、以下の 4 点です。

-

国境を越えた継続性:デジタルノマド保険は月額サブスクで渡航回数を問わず自動更新。国を移っても住所変更や再契約が不要で、ノマド型生活スタイルに向く。

-

コストパフォーマンス:IPMI より圧倒的に保険料が安く、海外旅行保険より補償期間が柔軟。

-

足りない部分をクレカで補完:クレカ付帯の携行品・旅程補償を上乗せすれば、ノマド保険単体の弱点(ガジェット・遅延)を低コストでカバーできる。

-

アップグレードが容易:必要に応じてガジェット補償や医療搬送会員を後付けでき、状況変化に合わせて保険レイヤーを組み替えられる。

デジタルノマド保険をベースに、クレカ付帯保険で不足分を補う ──── この二段構えが、渡航初期から長期ノマド生活まで最もスムーズかつ経済的にリスクをカバーできる王道パターンです。

おすすめのデジタルノマド保険は?

デジタルノマドには SafetyWing が最もおすすめ

結論として、SafetyWing Nomad Insurance Essential が最もおすすめです。

SafetyWing がおすすめな理由は、以下の 4 点です。

-

月額 56.28 USD と最安クラス: 18 〜 39 歳・米国除外プランで他社より約 10 〜 20 % 低コスト。長期ノマドでも保険料を抑えられる。

-

ワンクリックで開始・停止できる柔軟性: 日程変更や国移動が多い生活でも、Web ダッシュボードで即解約 / 延長が可能。

-

日本への一時帰国も最大 30 日までカバー: 年に数回帰国しても補償が途切れず、保険の切替え手続きを省ける。

-

医療補償 25 万 USD + 緊急搬送 10 万 USD: 高額治療や搬送費に備えつつ、保険料とのバランスが最良。

他の保険と比較してみると...

実際に他の代表的なデジタルノマド保険と比べても、SafetyWing は必要な補償をしっかりカバーしつつ、コスト面でも優れていることがわかります。

| 項目 | SafetyWing | Genki Explorer | World Nomads |

|---|---|---|---|

| 月額保険料 | 56.28 USD | 60 – 90 USD | 30 日換算で約 70 USD |

| 医療上限 | 25 万 USD | 25 万 EUR | 10 万 USD |

| 緊急搬送 | 10 万 USD | 50 万 EUR | 50 万 USD |

| 携行品補償 | +オプション | 1,500 EUR | 3,000 USD |

| スポーツ対応 | 低リスクのみ | 低リスクのみ | 200 種目超(高リスク含む) |

| 加入・解約 | 月額サブスク | 日割り課金 | 前払い一括 |

-

Genki Explorer は、医療・搬送が手厚いものの保険料が高め、携行品上限も小さくコスパで劣る。

-

World Nomads は、スポーツや携行品補償が充実しているが、期間をまとめて前払いする必要があり柔軟性に欠ける。

実用的な組み合わせの例

- 基本は SafetyWing+ クレカ付帯: SafetyWing で医療・搬送を網羅し、クレカ付帯で携行品・旅程トラブルを補完するとコストと補償のバランスが最適化されます。

「安い・止めやすい・一時帰国OK」──── この三拍子がそろう SafetyWing Nomad Insurance Essential を軸に、足りない補償をクレカ付帯で補完するのが、最も実用的かつ経済的な保険戦略です。

SafetyWing への加入手順

それでは、SafetyWing に実際に加入する手順を、スクリーンショット付きでわかりやすく解説していきます。

1. SafetyWing 公式サイトへ

SafetyWing 公式サイトへ行き、左側の「Go to Nomad Insurance」をクリックします。

2. Nomad Insurance トップページへ

Nomad Insurance のトップページで「Essential」が選択されていることを確認し「Sign me up」をクリックします。

※「Complete」はより手厚い補償が受けられますが、月額保険料は 161.50 USD と割高です。多くの方は「Essential」で必要十分でしょう。

3. アカウントの作成

Email もしくは Google、Facebook、Apple でアカウントを作成します。

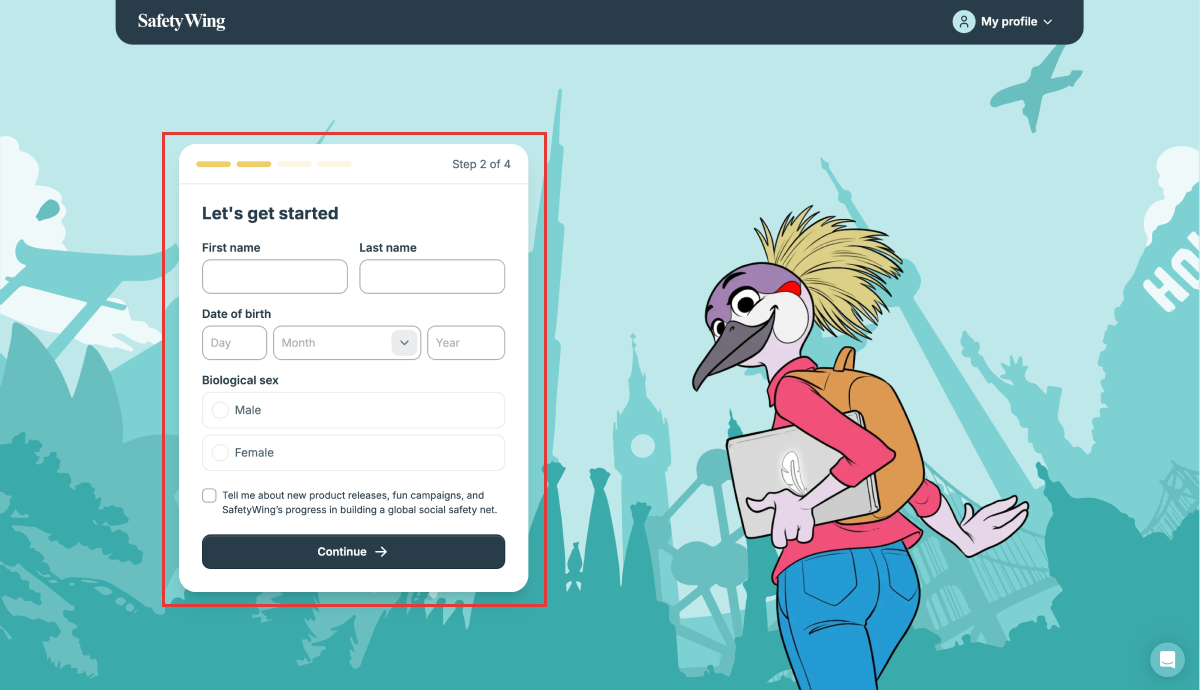

4. 基本情報の入力

氏名、生年月日、性別を入力し「Continue」をクリックします。

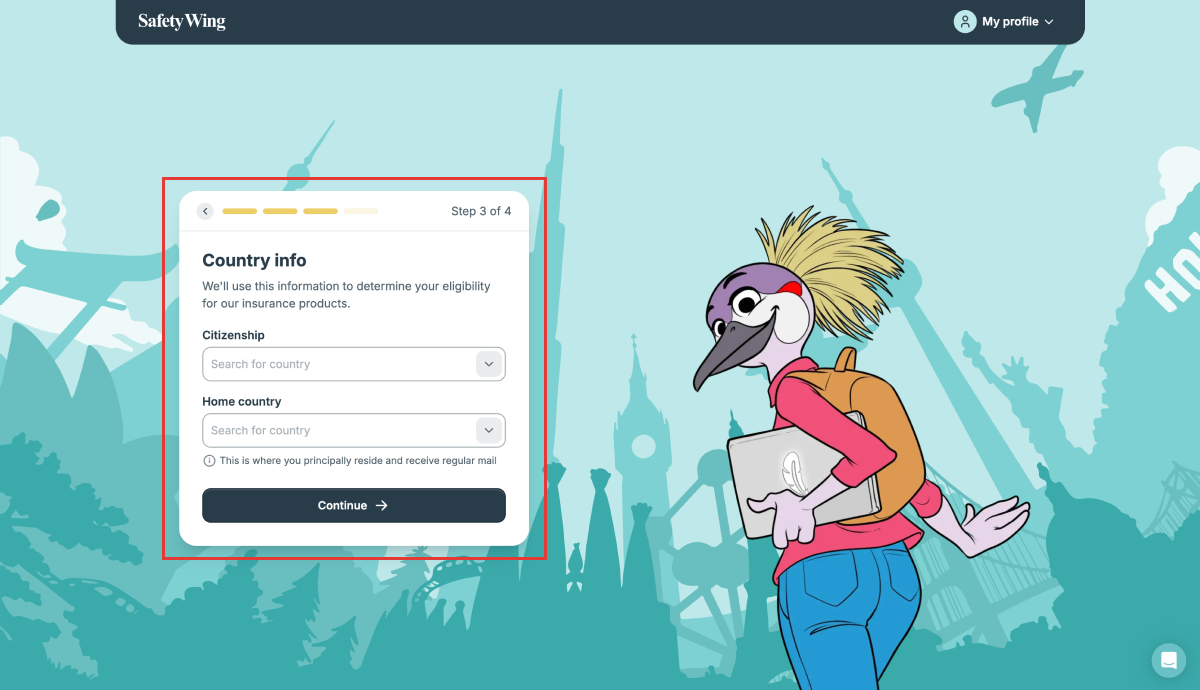

5. 国情報の入力

国籍、母国(主に居住し郵便物を受け取る国)を入力し「Continue」をクリックします。

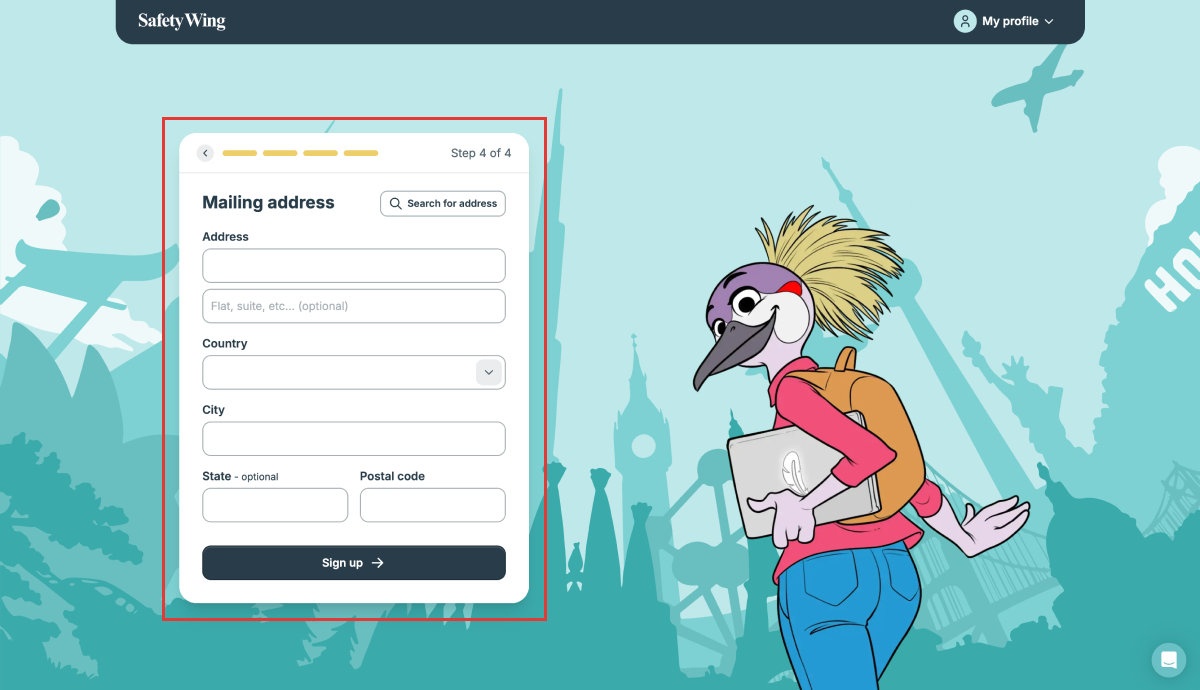

6. 住所の入力

住所を英語で入力し「Sign up」をクリックします。

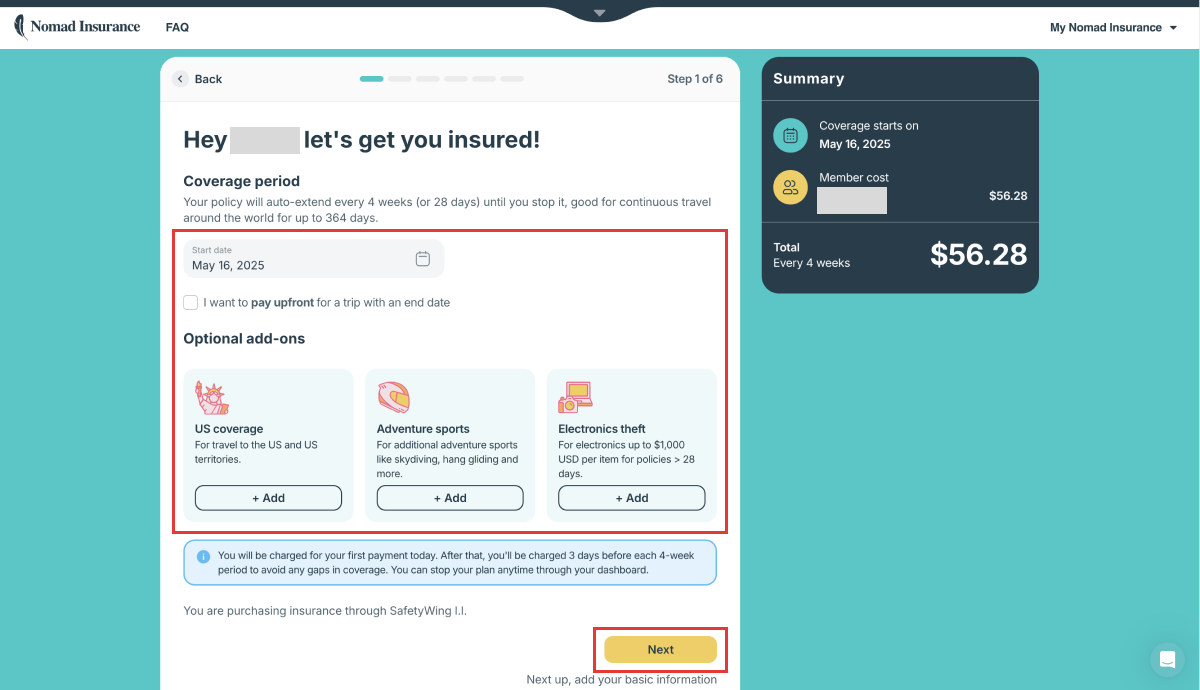

7. 補償内容の選択

開始日(、終了日)、オプション(米国補償、アドベンチャースポーツ補償、電子機器盗難補償)を選択し「Next」をクリックします。

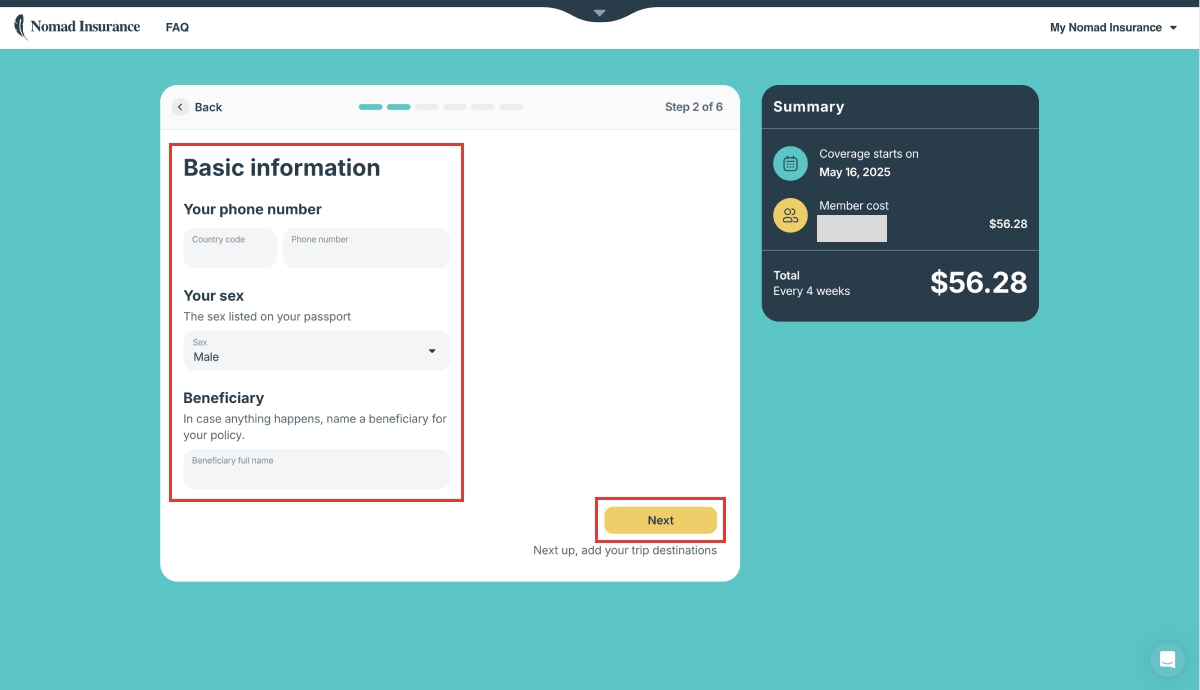

8. 基本情報の入力

電話番号(日本は +81)、性別、保険金受取人を入力し「Next」をクリックします。

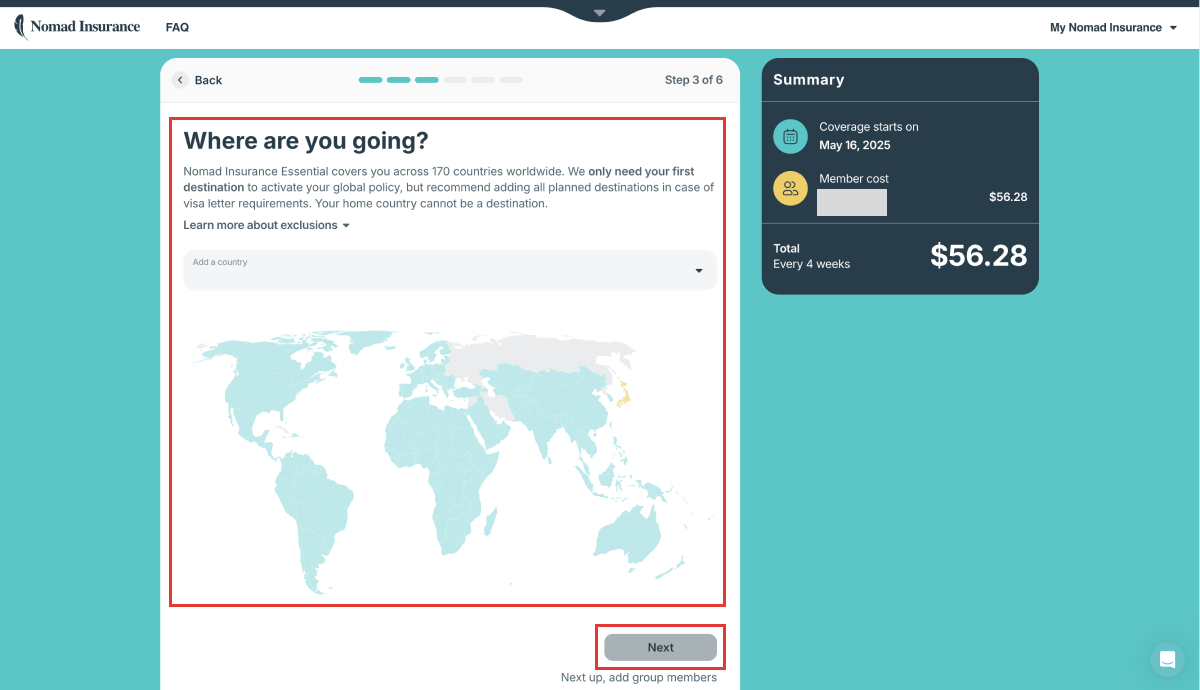

9. 渡航予定先を入力

渡航予定の国や地域を全て選択し「Next」をクリックします。

※ 最初の渡航先だけでも保険適用可能ですが、ビザ申請書類の提出に備えて渡航予定先はすべて登録しておくのがおすすめです。

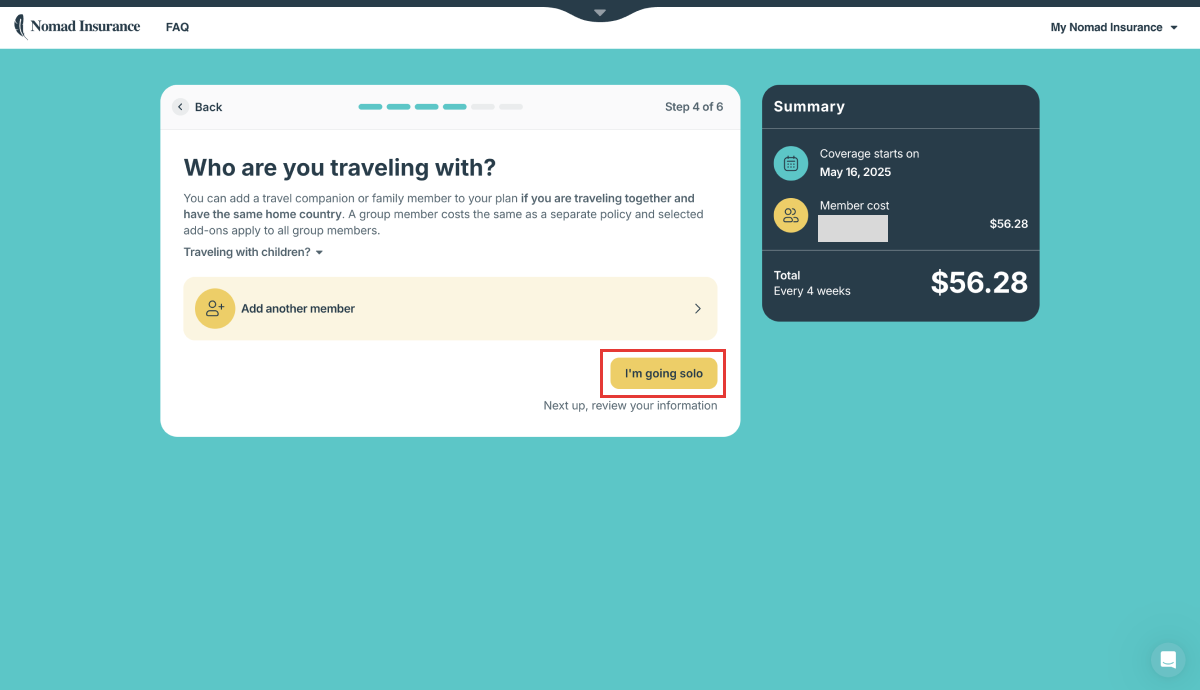

10. 同伴者情報の入力

同伴者がいる場合は同伴者の氏名、生年月日等を入力し「Add member」をクリックします。

追加なしの場合は「I'm going solo」をクリックします。

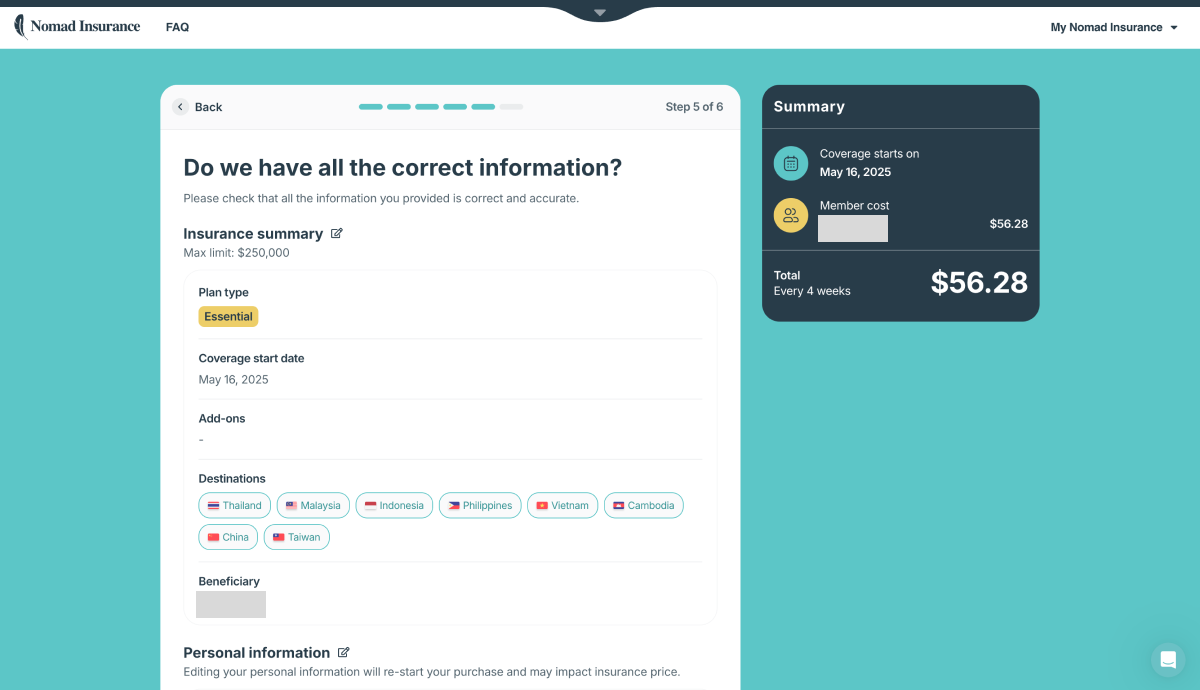

11. 入力内容の確認

入力内容に問題がなければ「Move to payment」をクリックします。

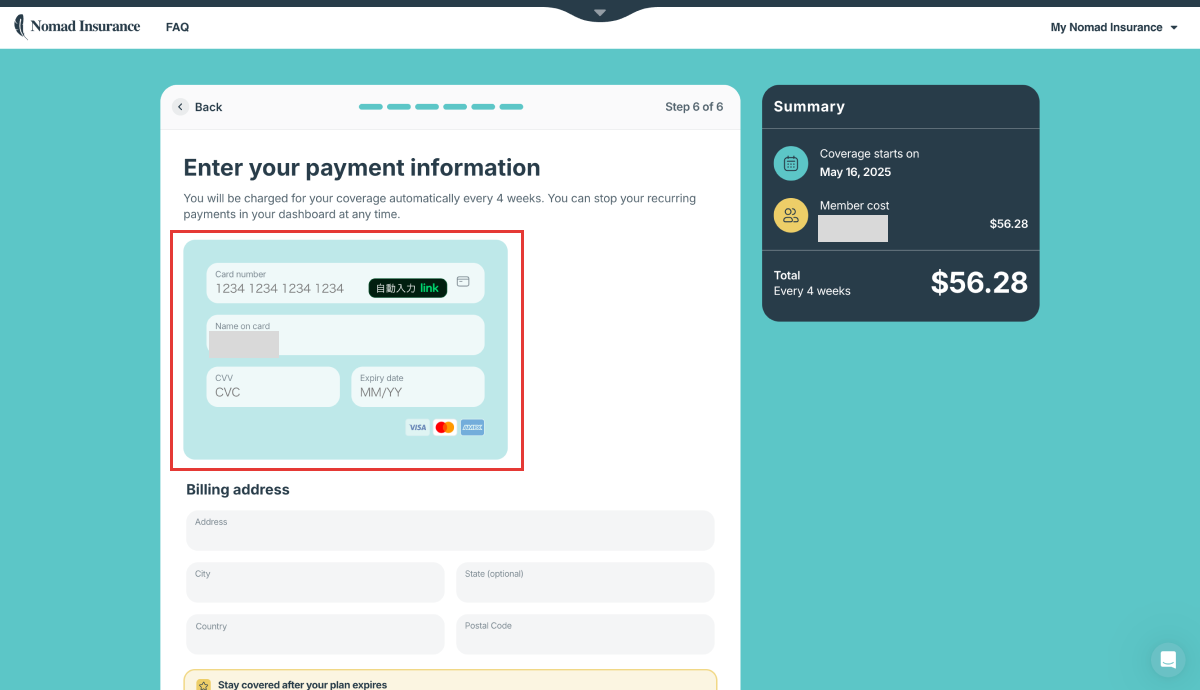

12. 支払い情報の入力

支払いに利用するクレジットカード情報を入力し「Purchase policy」をクリックします。

支払いが完了すれば、SafetyWing への登録は無事完了です。お疲れさまでした!

FQA(よくある質問)

Q1.日本に一時帰国する場合はどうなる?帰国後 30 日間までの医療補償が継続されます(90 日間ごとに 30 日間)。30 日間を超えて母国に滞在すると、一時的に補償が無効となり、再出国後に自動で再開されます。

Q2. キャンセルは簡単に出来る?Web サイトからいつでもキャンセル可能です。アカウントのプロフィール画面で「Stop insurance」を選ぶと、現在の契約期間の終了時に解約されます。特定の日付での解約を希望する場合は、ライブチャットまたは support@safetywing.com へ連絡します。

Q3. 保険金の請求方法は?保険金請求も Web サイトから簡単に行えます。以下のものがあれば用意し、ダッシュボードの「Claims」から申請に進みましょう。

- 医療報告書(症状、発症日、診断、治療)

- 支払い金額の記載された医療費の請求書

- 関連する領収書

- 受取先の銀行口座情報

Q4. クレジットカード付帯保険で十分では?海外に長期滞在するノマドには不十分です。カード付帯保険はほとんどが 90 日以内の旅行のみ有効で、それを超えると適用外になります。また、治療費補償も数百万円程度と低めなので、入院等になると簡単に上限を超えてしまいます。カード保険は短期旅行中の緊急予備と考え、ノマド生活には専用の保険を別途用意するべきです。

Q5. 日本の海外旅行保険を1年契約は?日本発の旅行保険にも 1 年間の長期契約商品はありますが、保険料が非常に高額になります。例えば、大手損保で 1 年間総合保険に入ると個人でも 20 万円前後(年齢や補償額による)の負担になることが一般的です。さらに、原則として出国前にしか契約できず、海外から延長手続きは不可です。ノマドのように予定が流動的な場合、日本の保険では柔軟性に欠けます。

ノマド生活に最適な保険を、現実的に選ぼう

海外を旅しながら働くデジタルノマドにとって、医療リスクへの備えは“自由”と同じくらい重要です。

万が一の高額医療費に備えるには、国や滞在期間に縛られず柔軟に使える保険が不可欠です。

本記事では、主要な海外保険 4 タイプを比較し、ノマド向けに最も実用的な選択肢として、以下の戦略を提案しました。

-

基本:SafetyWing Nomad Insurance ・月額 56.28 USDで医療・搬送をしっかりカバー ・国をまたいでも契約維持が可能 ・一時帰国時も 30 日まで補償される柔軟性

-

補完:クレジットカード付帯保険 ・携行品やフライト遅延など、旅特有のリスクをカバー ・追加費用なしで手軽に併用できる

この“二段構え”によって、高額な IPMI や日本の長期保険に頼らずとも、手頃なコストで万が一に備えることが可能です。

ノマド生活は自由ですが、その土台には堅実なリスク管理があってこそ。

保険選びに迷ったら、まずは SafetyWing を検討してみてください。

あなたの旅と仕事の自由を、しっかり支えてくれるはずです。

みっちー

Nomadguide 運営者

東南アジア各国を旅しながら生活する海外ノマド。新卒でフリーランスとして独立し、Webメディアの運営やWebアプリケーションの開発に携わっています。現地での実体験を基に、海外生活に役立つ実践的な情報をわかりやすく発信します。